Transfert du recouvrement des cotisations de retraite complémentaire : où en est-on ?

La loi de financement de la sécurité sociale 2020 prévoyait de transférer le recouvrement des cotisations de retraite complémentaire, opéré par l'AGIRC-ARRCO, à l’Urssaf Caisse Nationale à compter du 1er janvier 2022.

Après un premier report d'une année, le doute persiste sur son maintien au début d’année 2023. C'est dans ce cadre que la Mecss (Mission d’évaluation et de contrôle de la sécurité sociale) émet un rapport complet donnant son éclairage sur la possibilité d’opérer un transfert à cette date. Revenons sur ces évènements.

Un transfert initié depuis 2010

Si le sujet du "transfert du recouvrement" est d’actualité ces derniers mois, il ne s'agit pas d'une notion récente. En 2010, le projet d'unification du recouvrement social débute, par le transfert à l’Urssaf CN du recouvrement des contributions d’assurance chômage et des cotisations AGS, jusqu'alors effectué par Pôle emploi pour le compte de l'Unedic. D'autres transferts ont également eu lieu depuis cette date, comme le recouvrement des cotisations sociales des travailleurs indépendants ou encore le recouvrement des cotisations maladie des salariés des industries électriques et gazières (Camieg) par exemple.

L'objectif principal de cette réforme est de permettre la simplification des paiements de cotisations et contributions des entreprises. L'arrivée de la Déclaration Sociale Nominative (DSN) a déjà constitué un puissant levier de simplification du déclaratif en centralisant, dans une seule déclaration mensuelle, la majorité des démarches demandées aux entreprises (45 à ce jour).

Il est donc intéressant de poursuivre la centralisation des cotisations dans un même flux de paiement. Par ailleurs, l’unification du recouvrement pourrait permettre l'économie de frais de gestion, en mutualisant les moyens. Enfin, l'Urssaf CN ayant un processus de recouvrement plus performant que celui de l'Agirc-Arrco, ce projet permettrait d'étendre les contrôles Urssaf aux cotisations de retraites complémentaires et ainsi, d'améliorer la récupération de ces cotisations.

Décidé en 2019, le projet de transfert a rencontré des difficultés durant la période de crise sanitaire. Compte tenu du retard pris sur le projet et dans les échanges interorganismes, le décret n° 2021-1532 du 26 novembre 2021 a décalé d'une année la mise en œuvre de ce transfert. Il a également recommandé la mise en œuvre d'un pilote avec des entreprises et éditeurs de logiciels de paie volontaires, afin d'éprouver les processus mis en place.

Un nouveau report recommandé pour sécuriser l'ensemble

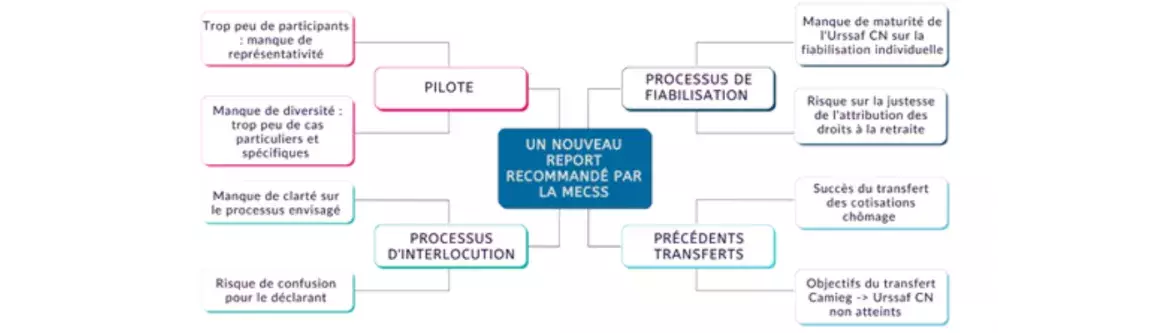

À la suite du report, un rapport a également été demandé par le Parlement et c’est ainsi que la Mecss a mené une étude complète sur la maturité du projet de transfert du recouvrement et sur la fiabilité de sa mise en œuvre dès le début de l'année 2023. Il ressort de cette étude que plusieurs freins sont à prendre en considération.

En premier lieu, le manque de participants au pilote a été mis en évidence. En effet, peu d'entreprises et d’éditeurs se sont portés volontaires pour participer aux tests, ce qui limite la diversité et les spécificités des cas rencontrés et donc la pertinence à ce stade de cet exercice.

Ensuite, l'Urssaf CN était jusqu'ici amenée à effectuer majoritairement une fiabilisation des données déclarées en DSN à l'échelle de l'entreprise, et non à la maille de l'individu, ce qui est impératif pour ce type de cotisations. A contrario, l'Agirc-Arrco, prend en compte la spécificité de chaque contrat de travail dans ses opérations de contrôle et considère aussi bien les cotisations déclarées par l’entreprise que celles qui sont recalculées.

Ce mode de fonctionnement est indispensable dans un cadre où 20% des salariés bénéficient d'un taux de cotisation supérieur au taux standard et 5 millions ont une répartition dérogatoire entre parts salariale et patronale. La maturité de l'Urssaf sur la fiabilisation des données individuelles n'est donc pas encore assez développée pour gérer ces spécificités ce qui pourrait présenter un risque sur l'attribution des droits à la retraite.

Dans la mesure où l'Agirc-Arrco possède l'ensemble des compétences et l'outillage pour mener à bien les opérations de fiabilisation, il serait donc nécessaire de conserver une interlocution avec l'entreprise pour les problématiques d'erreur déclarative. Or, cela vient à l'encontre de l'objectif affiché de simplifier les démarches des employeurs en leur proposant un interlocuteur unique. Le périmètre de responsabilité serait également assez difficile à définir dans le cadre d'une double interlocution Agirc-Arrco / Urssaf CN et pourrait conduire à davantage de confusion pour le déclarant.

Enfin, le bilan des transferts ayant déjà eu lieu est également en demi-teinte. Si pour l'Unedic le bilan est globalement positif (économies importantes de coûts de gestion et performance de recouvrement plus élevée), ce n'est pas le cas pour la Camieg. En effet, les performances de recouvrement n'ont pas été améliorées, puisque 100% des cotisations étaient déjà correctement recouvrées dans l’ancien système et l'économie de coûts de gestion attendue n'a donc pas été au rendez-vous.

Pour toutes ces raisons, la Mecss appelle aujourd'hui à utiliser la possibilité offerte par la loi de financement de la sécurité sociale 2020 en reportant le transfert du recouvrement des cotisations retraite complémentaire au 1er janvier 2024. Le montant de cotisations de retraite complémentaire à transférer, 83 milliards d'euros en 2021, étant particulièrement élevé, le risque semble trop important pour poursuivre le projet en l'état.

Les préconisations concernent principalement l'amélioration des processus de fiabilisation individuelle du côté de l'Urssaf CN, la labellisation des logiciels de paie afin de certifier la fiabilité des données transmises et la clarification des processus d'interlocution.

Reprenant les éléments de ce rapport, les partenaires sociaux (syndicats et patronats) qui fixent ensemble les orientations stratégiques du régime Agirc-Arrco, se positionnent également pour un nouveau report de ce transfert dans un courrier adressé à Gabriel Attal, Ministre délégué aux comptes publics, en date du 28 juillet. À l’inverse, le directeur général de l’URSSAF, M. Yann-Gaël Amghar se dit convaincu de la réussite de l’opération.

Le 06 octobre 2022, l'Etat annonce que le transfert se réalisera en deux étapes : les grandes entreprises dès janvier 2023 et les autres en janvier 2024. Sans surprise, les partenaires sociaux s'opposent à ce projet et plusieurs amendements sont déposés à l'Assemblée Nationale, pour un vote prévu fin octobre 2022. Les prochaines semaines seront donc déterminantes pour l'ensemble des parties prenantes, dont les travaux des prochains mois dépendent de cette décision.

Le sujet vous intéresse ? Nos experts vous répondent

Les enjeux des Ressources Humaines sont nombreux : accompagner l'évolution des entreprises et des métiers, offrir une expérience collaborateur favorisant l'engagement, tout en garantissant une performance économique. Le digital et le SIRH sont clés pour outiller et rendre les DRH encore plus efficientes dans leur rôle de "RH Partner".

Nous accompagnons les DRH dans la digitalisation de leur fonction afin de leur permettre de répondre à de nombreux enjeux comme l'adaptation des modes de travail qui sont de plus en plus hybrides, mieux exploiter les données RH pour favoriser le développement des salariés, ou encore disposer d'un SIRH optimisé avec des coûts maîtrisés.