Assurance Vie et loi PACTE : un duo gagnant

L’Assurance Vie est un contrat d’épargne commercialisé par les assureurs, de façon directe, ou indirecte via des banques.

Selon la Fédération Française de l’Assurance, en décembre 2020 l’encours de l’Assurance Vie est de 1 789 milliards d’euros, avec une répartition de 1 100 milliards en Unités de Compte (soit 60%) et 689 millions en fonds Euros (40%).

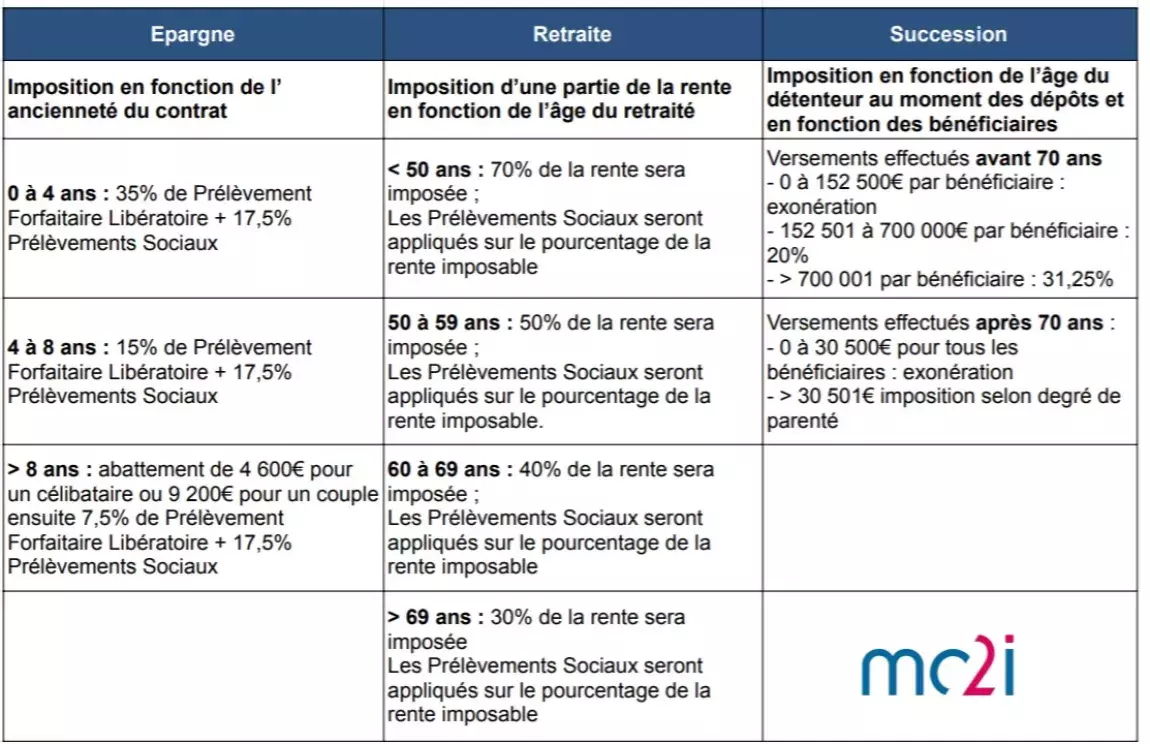

Ce produit couvre trois besoins majeurs attendus d’un contrat d’épargne : l’Epargne, la Retraite et la Succession. Chacun de ces besoins bénéficie d’avantages fiscaux non négligeables

Fonds euros : il s’agit d’un support dont le capital est garanti par l’assureur. Toutefois il a un faible rendement.Ce contrat peut être investi sur deux supports :

- Unité de Compte : il s’agit d’un catalogue regroupant différents supports (actions, obligations, parts immobilières, etc.). Ces supports peuvent toucher à différents secteurs d’activité (innovation, développement durables, alimentation, etc.).

Vous l’aurez compris au-delà d’épargner, ce produit participe au financement et au développement de nos entreprises !

La loi Plan d'Action pour la Croissance et la Transformation des Entreprises (PACTE) a été promulguée le 22 mai 2019. Cette loi vise à simplifier toutes les étapes auxquelles une entreprise peut se confronter; création, développement, financement, cession, succession, etc. De plus, cette loi encourage les entreprises à partager les gains avec leurs salariés et à intégrer dans leur stratégies les enjeux environnementaux et sociaux. A ce titre, elle comporte des mesures phares permettant à l’Assurance-Vie de devenir un produit prépondérant dans le financement.

Tout d’abord, il y a la transférabilité avec conservation de l’antériorité, au sein de la même compagnie d’assurance. Avant cette loi si vous souhaitiez transférer tout ou une partie de votre contrat sur un contrat plus performant, offrant des produits de placement qui correspondent à vos idéaux, cela revenait à ouvrir un nouveau contrat et de ce fait perdre l’antériorité.

Aujourd’hui, vous pouvez conserver l’ancienneté et transférer tout ou une partie du capital sur un contrat offrant plus de rendement et proposant une diversité de produits plus grande ou tout simplement répondant à d’autres de vos critères.

De plus, les assureurs ont l’obligation de proposer, via leur produit en Unités de Compte, des Investissements Socialement Responsables (ISR). Cela afin de répondre à des problématiques écologiques, sociales et sociétales.

Ensuite la transférabilité est possible d’un contrat d’Assurance Vie vers un Plan Epargne Retraite (PER).

Cela va permettre aux particuliers d’avoir un double avantage :

- Déduction des versements du revenu imposable ;

- Bénéficie d’un abattement sur les plus-values, de la part du capital transféré depuis l’assurance-vie, à hauteur de 4 600€ pour un célibataire et 9 200€ pour un couple.

Ce transfert doit être effectué avant le 1er janvier 2023. De plus le détenteur doit être à plus de 5 ans du départ à la retraite.

Enfin, cette loi oblige les assureurs, au travers du Relevé d’Information Annuel (RIA), à une transparence sur les conditions et modalités de transférabilité. Pour rappel le RIA est un document légal, transmis annuellement à chaque assuré, qui reprend les informations (ouverture, conditions de transfert, antécédents marquants, etc. .) de chaque contrat détenu (assurance auto, Assurance-Vie, Garantie des Accidents de la Vie, etc.).

Au travers de tous ces avantages, la loi PACTE, cherche également à lutter contre l’augmentation des sommes non versées des Assurances Vie. De ce fait, elle instaure des sanctions en cas de non-contact des bénéficiaires, 15 jours après la prise en compte de l’information du décès du détenteur. Ce nouveau durcissement impliquera, de la part des assureurs, une revue de leur stratégie de gestion des datas.

Le sujet vous intéresse ? Nos experts vous répondent

Le secteur de l’assurance entre dans une phase de transformation durable, à la croisée d’enjeux technologiques, réglementaires et économiques. L’industrialisation de l’IA, le renforcement des exigences de résilience et l’évolution des attentes clients redéfinissent les modèles existants. Notre conviction est simple : la performance ne repose plus uniquement sur la transformation, mais sur la capacité à l’orchestrer dans la durée, en alignant stratégie, opérations et systèmes autour d’un objectif commun de création de valeur.