Le capital-investissement un financement qui gagne à être connu !

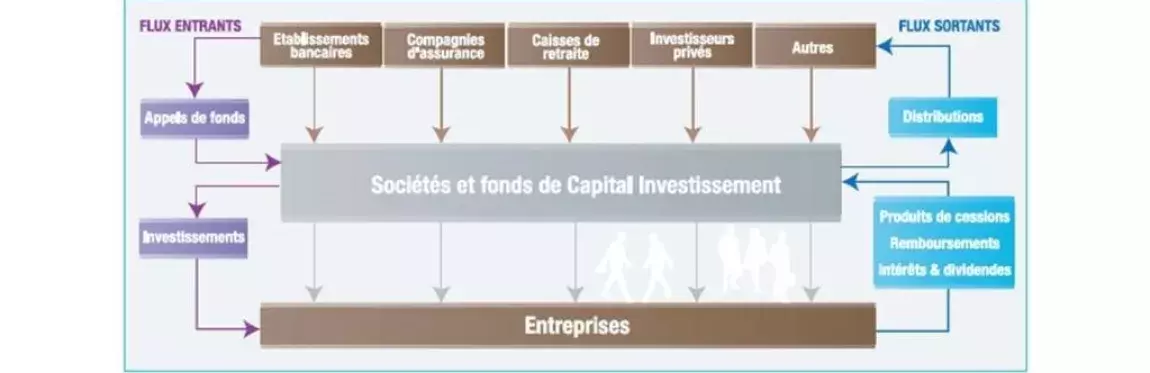

Le métier du Capital-investissement (ou Private Equity) consiste à investir en capital dans des sociétés non cotées, cela permet aux sociétés investies de se financer et offre aux investisseurs des rendements supérieurs à ceux des marchés financiers.

Aujourd’hui 93% des investisseurs anticipent que leur portefeuille en capital-investissement produira des rendements nets supérieurs à 11% d’ici 3 à 5 ans. Un quart d’entre eux attendent même des rendements supérieurs à 16%. Ces investissements sont plus risqués car dépendants des sociétés investies (risque de perte en capital), de plus, il n’existe pas de marché sur lequel vendre ses titres ou obtenir le rachat de ses parts durant toute la durée de vie du fonds allant de 8 à 10 ans (risque de non liquidité).

Ces investissements peuvent être réalisés :

par un fonds de capital-investissement : FCPR (Fonds Communs de Placement à Risques) , FCPI (Fonds Communs de Placement dans l’Innovation) et FIP (Fonds d’Investissement de Proximité)

par un fonds de fonds (structure de mutualisation de participations dans plusieurs fonds de capital-investissement)

ou par la prise de participation en direct dans le capital de ces sociétés via des holdings

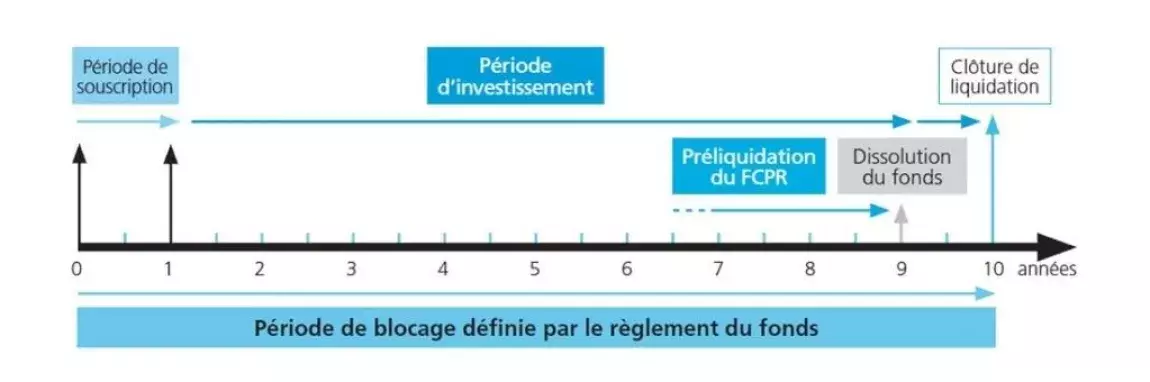

Cycle de vie et fonctionnement d’un OPCVM de Capital-Investissement

La société de gestion du fonds de capital-investissement va tout d’abord rechercher des souscripteurs principalement des banques, assurances et caisses de retraite afin de lever des fonds. Ces investisseurs s’engagent alors à investir à hauteur d’une certaine somme dans le fonds. En dehors de cette phase à durée limitée il est impossible de souscrire des parts de FCPR.

S’ensuit une période d’investissement durant laquelle la société de gestion recherche puis sélectionne des entreprises cibles dans lesquelles investir puis appelle successivement les fonds nécessaires aux souscripteurs pour réaliser ces investissements. Les investissements sont présentés aux souscripteurs (multiple cible, etc.) sans pour autant autoriser la sortie des souscripteurs.

Lorsque la société de gestion va céder une société de son portefeuille elle va annoncer une distribution (i.e. remboursement du capital investi) provisoire aux souscripteurs ; qu’elle va pouvoir réinvestir dans de nouvelles sociétés sans appeler plus de fonds auprès des souscripteurs. Ainsi on estime qu’entre 60 et 80% du montant souscrit sera réellement versé par le souscripteur.

Une phase de pré-liquidation peut avoir lieu durant laquelle la société de gestion peut uniquement réaliser des investissements complémentaires dans les sociétés du portefeuille (déjà investies).

La dissolution du fonds est décidée par la société de gestion et entraîne la liquidation des dernières participations du fonds (l’échéance est définie dans le règlement du fonds). Les éventuelles plus-values réalisées sont alors partagées entre les souscripteurs.

Stratégies d’investissement

Les sociétés investies sont principalement des PME avec différents besoins de financement selon leur situation : à leur création (startups innovantes), quelques années plus tard pour soutenir leur croissance et leur permettre de se développer (dans de nouveaux pays par exemple), pour leur transmission ou encore leur redressement en cas de difficultés (plus rare).

En 2013, sur les 5 150 entreprises soutenues en capital-investissement, la répartition par métier était la suivante : 18% en capital-risque, 57% en capital-développement, 24% en capital-transmission et 1% en capital-retournement.

Les entreprises non cotées créent de la valeur et de l’emploi

L’Association Française des Investisseurs pour la Croissance (AFIC) a annoncé la création de 36 097 emplois en 2013 par les sociétés non cotées accompagnées par les acteurs du capital-investissement malgré la conjoncture difficile. Toujours selon l’AFIC, de 2010 à 2013 ce sont 253 128 emplois qui ont été créés par ces sociétés.