Souveraineté des paiements : La riposte de l’Europe

Face à l'hégémonie des acteurs américains et aux tensions géopolitiques, la souveraineté des paiements devient un impératif stratégique pour l'Europe. Entre l'émergence de l'euro numérique porté par la BCE et le déploiement de l'initiative wero (EPI), le paysage des transactions B2B et B2C se transforme.

“J'ai un peu l'impression de vivre dans les années 90 », tels furent les propos tenus par Nicolas Guillou le 17 février 2026 durant son audition à la Commission Européenne. Depuis la fin de l’année 2025, ce juge français exerçant à la Cour Pénale Internationale subit de plein fouet des sanctions imposées par le président Trump. En effet, il lui est désormais interdit de bénéficier ou de jouir de tout dispositif ou application dont la technologie appartient à une entreprise américaine. Monsieur Guillou se voit donc projeté 30 ans en arrière : privé de la plateforme Netflix, de sa messagerie électronique Outlook mais surtout de ses moyens de paiement habituels comme Visa et Mastercard. En somme, il est déchu et dépourvu de toute autonomie financière. L’appel à l’aide de Nicolas Guillou, laisse transparaître un message clair faisant écho à l’avertissement formulé par Denis Beau, Premier sous-gouverneur de la Banque de France, dans une newsletter publiée en mai 2025 (Banque de France) (1) : « La souveraineté s’impose comme un enjeu majeur pour l’Europe dans tous les domaines, y compris celui des moyens de paiement ».

Cette situation, aussi ubuesque qu’elle puisse paraître, n'est pourtant pas une première mondiale. En effet, rappelons-nous qu’en mars 2022 suite à l’invasion de l’Ukraine, les habitants des métropoles russes comme Moscou et Saint-Pétersbourg se sont vu interdire l’utilisation des portefeuilles numériques Apple Pay et Google Pay mais également des cartes Visa et Mastercard (2). Ces derniers ne pouvaient plus réaliser de simples transactions comme l’achat d’un ticket de métro. En prime, et ce sous la houlette de Washington, le Kremlin a par la suite été exclu du réseau SWIFT, qui pourtant est une coopérative de droit belge soumise à la législation européenne (3).

Au-delà de l’omniprésence des enjeux géopolitiques, les exemples évoqués interpellent et amènent à questionner la prépondérance du duopole du marché des cartes de paiement dans nos usages.

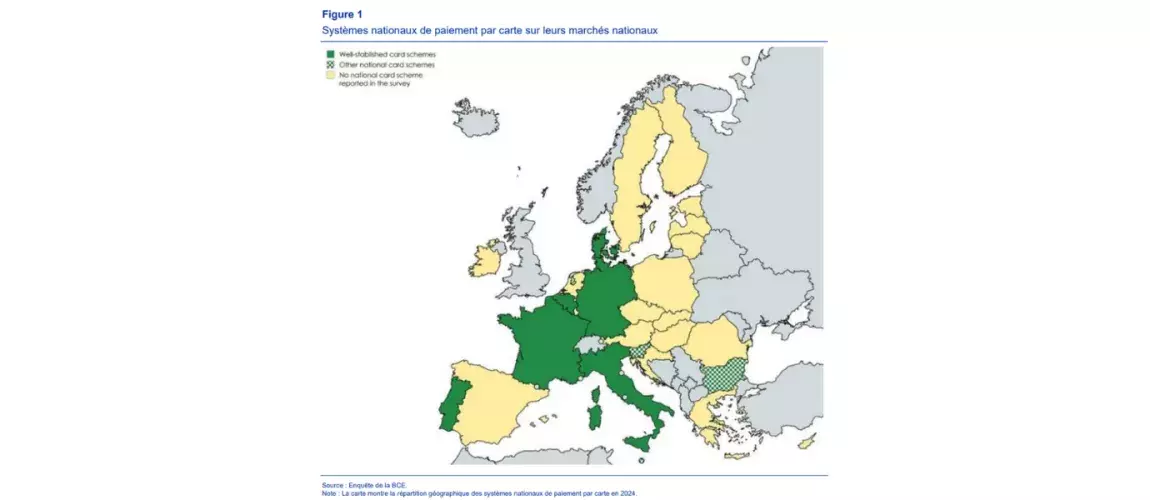

Visa et Mastercard incarnent l’hégémonie des Etats-Unis en matière de paiement. En 2022, ces systèmes de paiement par carte ont représenté plus de 60% des transactions effectuées par carte dans la zone euro (4) et 90 % pour les paiements transfrontaliers. Ces chiffres démontrent l’emprise des infrastructures technologiques américaines sur l’Europe et permettent de pointer la divergence historique européenne en matière de système domestique interopérable. En 1999, l’introduction de la monnaie unique en Europe a permis d’amorcer l’harmonisation des systèmes de paiement. Néanmoins, ce changement de monnaie n’a nullement donné lieu à une convergence des infrastructures. Selon un rapport de février 2026 réalisé par la BCE (5), l’UE compte neuf systèmes nationaux de paiement par carte actifs tandis qu’au sein de la zone euros treize pays s’appuient intégralement sur des systèmes de paiement par carte internationaux. L'hétérogénéité des pratiques européennes conduit donc à un affaiblissement du continent face à son concurrent américain.

Cependant, cette situation n’est pas une fatalité. En effet, plusieurs initiatives européennes ont émergé et des mouvements synergiques laissent entrevoir que de grands chantiers de transformations numériques sont à prévoir voire imminents.

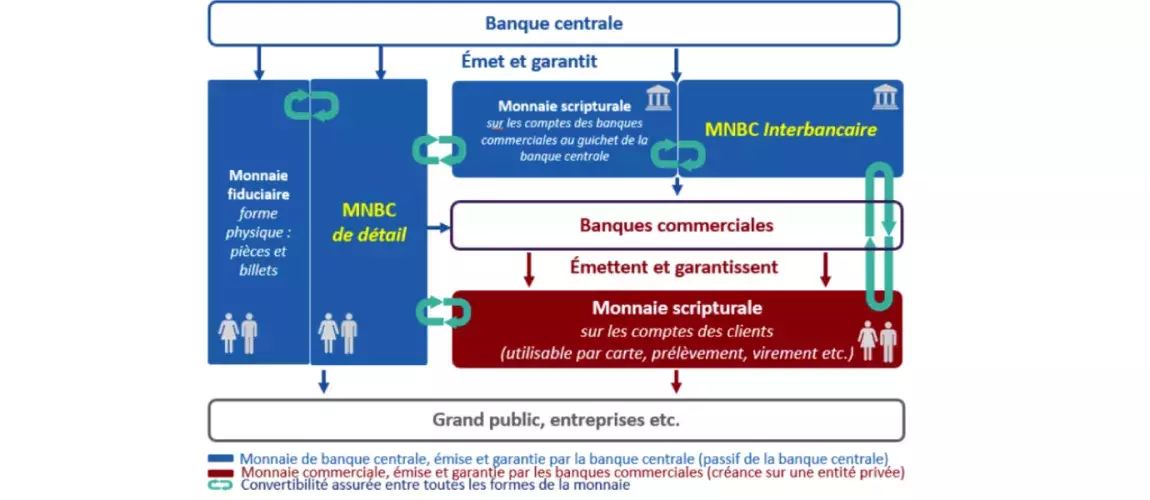

Au premier chef, l’Euro Numérique, initiative de la Banque Centrale Européenne, qui vise à proposer l’accès à une Monnaie Numérique de Banque Centrale (MNBC) à l'ensemble des citoyens de la zone Euro, en complément de la monnaie fiduciaire en pièces et billets. Chaque citoyen pourrait alors disposer d’un compte en Euro Numérique, plafonné à 3000 euros, auprès de la BCE. Ce compte, utilisable sans frais, et hors-ligne, dans l’ensemble de la zone euro permettrait de réaliser des transactions de proximité sans qu'aucune donnée ne soit partagée avec la Banque Centrale ou des tiers, garantissant un niveau de confidentialité équivalent au billet de banque physique. L'enjeu pour les banques commerciales est alors de réussir l'intégration de ce « cash digital » dans leurs propres applications sans pour autant perdre la main sur la relation client globale.

Tout en conservant les propriétés du cash, la Monnaie Numerique de Banque de Detail permettrait de nouveaux usages de paiements intra ou transfrontalier qui viendraient rompre le duopole Visa/Mastercard.

Néanmoins, les banques européennes sont, pour la plupart, vent debout contre cette initiative, principalement en raison du coût que cela représente pour celles-ci, estimé entre 18 et 35 milliards d’Euro, de mise en conformité réglementaire et d’évolution des infrastructures. Autant qui ne pourront pas être investis dans d'autres innovations ou le développement de l’offre.

L’autre risque perçu par les banques est d’ordre systémique. En permettant aux citoyens de la zone Euro de déposer des fonds directement auprès de la Banque Centrale Européenne et malgré le plafond de 3000 euros, les banques commerciales craignent une diminution importante des dépôts qui pourrait conduire, à terme, à une fragilisation du modèle de crédit.

Les banques commerciales européenne proposent elles aussi leur riposte à l’hégémonie européenne à travers l’European Payment Initiative (EPI) et son produit Wero. Avec 16 grandes banques européennes pour actionnaires, dont les quatre banques systémiques françaises, Wero se veut la solution leader du paiement européen en se basant sur le virement de compte à compte plutôt que sur les schémas de cartes historiques. En effet, le modèle hégémonique de Visa et Mastercard repose sur une architecture dite « à quatre coins » (banque de l'acheteur, banque du vendeur, porteur et commerçant), où chaque maillon prélève une commission. Pour un commerçant européen, ces frais de réseau et d'interchange représentent une charge non négligeable qui pèse sur les marges.

La rupture proposée par Wero avec le virement instantané (A2A pour Account-to-Account) simplifie radicalement cette chaîne. En supprimant les intermédiaires techniques traditionnels, le virement instantané permet un règlement immédiat des fonds sur le compte du marchand. Là où un paiement par carte peut mettre 24 à 48 heures pour être crédité, le virement instantané assure une disponibilité des fonds en moins de dix secondes.

Le développement de Wero se poursuit sur deux axes : Premièrement, l’ouverture de nouveaux marchés, notamment au-delà de l’Allemagne, la France, la Belgique, les Pays-Bas et le Luxembourg, déjà déployés. Deuxièmement, la multiplication des cas d’usage : doté d’une feuille de route ambitieuse, paiement P2P déployé en 2025, paiement en ligne en 2026 et en point de vente en 2027, Wero se veut une solution complète et intégrée, capable de rivaliser avec la fluidité des "wallets" américains tout en garantissant que les données de transaction restent sur le sol européen, sous juridiction de l'UE.

L’enjeu principal reste celui de l’adoption, la souveraineté ne suffira pas à convaincre un utilisateur d’abandonner son wallet Apple Pay pour Wero, et seuls le niveau de service et l’expérience utilisateur (UX) compteront. L’essentiel sera d’atteindre rapidement une masse d’utilisateurs importante afin de déclencher un "effet de réseau" : plus les commerçants accepteront Wero, plus les utilisateurs y trouveront un intérêt, et inversement. La bataille se joue sur l'incitation (cashback, programmes de fidélité) et sur l'exploitation des nouvelles réglementations européennes, comme le Digital Markets Act (DMA), qui contraint Apple à ouvrir sa puce NFC aux solutions tierces.

Alors que l'Europe tente de consolider ses "rails" de paiement actuels, une nouvelle vague technologique menace déjà de rendre ces efforts obsolètes s'ils ne sont pas anticipés : celle de la délégation de décision. L'émergence de l'IA agentique représente le prochain grand défi. Demain, ce ne sera plus systématiquement l'humain qui déclenchera l'acte d'achat, mais des agents autonomes capables de piloter une transaction de bout en bout pour optimiser un service. Si ces intelligences artificielles sont opérées par des acteurs extra-européens, elles agiront comme une "boîte noire" privilégiant naturellement les réseaux de paiement de leur propre écosystème. Visa et Mastercard l'ont bien compris et disposent déjà de spécifications documentées, avec des déploiements pilotes déjà initiés, notamment en Australie. Pour l'Europe, l'enjeu n'est plus seulement de posséder les tuyaux, mais de maîtriser l'intelligence qui choisira quel tuyau utiliser.

Si pour les acteurs bancaires européens l'investissement est colossal, les leviers de différenciation sont réels. Le premier d’entre eux est la modernisation des infrastructures : L'intégration de l'Euro numérique et du paiement instantané devra se faire sans rupture de charge pour les systèmes existants, tout en assurant une convergence fluide entre les schémas nationaux et les hubs comme celui d'EPI. La valorisation des données transactionnelles est également un levier important et permettra aux banques européennes de développer des services à valeur ajoutée propriétaires et de ne plus être de simples fournisseurs de dépôts. Enfin, en s'appuyant sur des standards de sécurité historiquement robustes , comme ceux du GIE Cartes Bancaires, dont le taux de fraude reste bien inférieur aux réseaux internationaux, l'Europe pourra imposer une norme de confiance pour les nouveaux actifs numériques.

En définitive, l'appel à l'aide de Nicolas Guillou nous rappelle que dans un monde numérisé, la monnaie est bien plus qu'un outil d'échange : c'est un attribut de liberté et de puissance régalienne. A travers la réponse publique de la BCE et l'offensive privée des banques commerciales, l’Europe tente de reprendre le contrôle de son destin financier. Cependant la course ne se jouera pas que sur le terrain de la technologie, mais sur la capacité des acteurs européens à proposer une expérience fluide, intuitive, sécurisée, tout en anticipant les futures innovations, notamment le développement des agents de paiement IA.

Le sujet vous intéresse ? Nos experts vous répondent

mc2i est devenu, au fil des années, l’un des acteurs majeurs de la transformation digitale dans le secteur bancaire et financier en accompagnant les établissements institutionnels, banques de détail, banques privées, sociétés de financement et d’investissement ainsi que les gestionnaires d’actifs.